Chi ha una partita Iva come professionista iscritto ad un Albo può tagliare il 24% dei tributi grazie alla S.r.l.?

Indice dei contenuti

Ciao, ti do il benvenuto in questo nuovo articolo del blog di Efficacia Fiscale per affrontare un tema che sta a cuore a molti imprenditori che hanno aperto, o stanno per aprire, una S.r.l. ed hanno anche una partita Iva come professionista iscritto all’Albo.

Se ti trovi in questa specifica condizione questo argomento ti sta particolarmente a cuore perchè potresti tagliare il 24% di tributi utilizzando una S.r.l. nonostante tu fossi un socio operativo della società.

Infatti sia grazie al tuo spirito imprenditoriale, con le strategie di marketing che deciderai di attuare in base ad un bilancio aggiornato e controllato ogni mese, sia grazie alle imposte e i contributi che potrai risparmiare applicando gli strumenti di Efficacia Fiscale, avrai a disposizione più soldi.

Cosa che ti permetterà di migliorare a cascata tutti gli altri aspetti della tua vita.

Perché con più soldi migliorerà non solo il tuo tenore di vita ma anche la tua vita in famiglia ed il tuo ruolo come imprenditore.

Un’ultima precisazione. Le norme, spesso, non sono scritte in modo chiaro e su certi argomenti la Cassazione non si è ancora espressa.

Quando il testo è nebuloso, e la giurisprudenza è scarsa, è ovvio che ciascuno tiri l’acqua al proprio mulino.

Gli Enti tenteranno di ravvisare un comportamento illecito in modo da recuperare a tassazione quanto più possibile ed irrogare sanzioni.

Per questo devi procurarti più prove possibili, sia da esibire in caso di verifica che da portare davanti al Giudice se l’Ente decidesse di proseguire per la propria strada e sanzionare la tua scelta imprenditoriale.

Sei pronto a leggere la mia risposta di commercialista che non vive di teoria, ma ha a che fare con gli Enti ogni giorno sul come tagliare i tributi del 24% con una S.r.l. tutte le volte che hai una partita Iva e sei un professionista iscritto all’Albo?

Bando alle ciance and let’s go…

Dove nasce il “problema”?

Il socio operativo della S.r.l. deve pagare i contributi Inps della gestione commercianti sugli utili ad esso attribuiti in base alla percentuale della quota nella società.

Come socio operativo intendo il fatto che questo svolga un lavoro all’interno della S.r.l. .

Fino a qui nulla di strano.

Dunque un socio della S.r.l. che lavora all’interno della società deve pagare ogni anno i seguenti contributi Inps commercianti:

1) Contributi fissi sul reddito minimale: di euro 3.850,52 all’anno (da pagare con rate trimestrale) che coprono il pagamento dei contributi fino ad un reddito 15.953,00. Contributi che corrispondono circa al 24% del reddito (puoi anche fare la prova facendo il calcolo);

2) Contributi variabili sul reddito eccedente il minimale: del 24% circa sulla parte di reddito attribuita al socio che eccede il reddito di euro 15.953,00.

Oltre a questo c’è da aggiungere che, in un anno, c’è un massimale di Inps che puoi pagare oltre al quale non paghi più nessun contributo Inps.

Per chi ha iniziato a versare i contributi Inps dopo il 1996, i contributi massimi che si versano sono su un reddito della S.r.l. di euro 103.055 che corrisponde a contributi da pagare da parte del socio operativo della S.r.l. di euro 25.382,71 (47.379,00*24,09% +55.676,00*25,09%).

Questo significa che, un socio operativo della S.r.l. che ha un utile elevato, rischia di pagare anche più di 25.000,00 euro di contributi Inps in un anno; cosa che, se protratta per 10 anni, diventa una somma superiore ad euro 250.000,00.

Detto questo, è vero che un socio operativo della S.r.l. può evitare di pagare questi contributi Inps pur lavorando regolarmente nella società.

Li può evitare principalmente in 2 occasioni:

1. Quando il socio operativo della S.r.l. ha un lavoro da dipendente con busta paga a tempo pieno;

2. Oppure nel caso in cui il socio sia iscritto alla Cassa di previdenza di quel rispettivo Albo.

Questo non lo dico io, ma è indicato nelle iscrizioni della Camera di Commercio nel momento in cui devi dichiarare l’inizio attività della S.r.l. .

Infatti, quando costituisci una S.r.l. questa non è subito “attiva” ed il commercialista deve presentare una pratica in Camera di Commercio (che si chiama ComUnica) in cui si comunica quali di questi soci sono operativi o meno.

I soci che NON sono operativi sono solo soci di capitale e, quindi, NON devono pagare i contributi Inps, mentre i soci che si dichiarano essere operativi, allora, devono pagare i tributi Inps, tranne nei due casi precedenti.

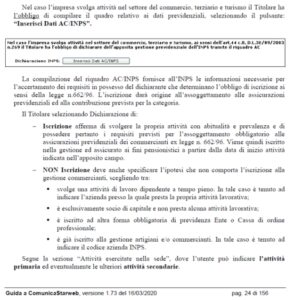

Per dimostrare questo con delle prove, reputo utile riportarti un “pezzo” delle iscrizioni pubbliche del manuale di ComUnica in cui si mostra che ci sono dei requisiti che bisogna compilare mentre si predispone la pratica online per far evitare i contributi Inps al socio operativo.

Questo che gli permette di fatto di tagliare il 24% di tributi Inps, non male direi.

Ecco quello che dicono le istruzioni di ComUnica quando dichiari che un socio di S.r.l. lavora all’interno della società

Quando si dichiara l’inizio attività si deve dichiarare la posizione lavorativa o meno del socio della S.r.l. .

I soci della S.r.l. che sono NON operativi sono, di fatto, dei soci finanziatori e, quindi, NON devono pagare i tributi Inps.

Mentre i soci che lavorano all’interno della S.r.l. sono obbligati a pagare i tributi Inps iscrivendosi alla gestione commercianti, salvo avere i 2 requisiti del punto precedente.

Occorre, perciò, specificare le relative posizioni.

|

Non lo dico io, ma è descritto nelle istruzioni di ComUnica in cui si indica che la NON iscrizione alla gestione Inps commercianti è prevista per chi “è iscritto ad altra forma obbligatoria di previdenza Ente o Cassa di ordine professionale”.

Dalla lettura di queste istruzioni si comprende che, chi è un professionista iscritto ad una cassa professionale NON deve pagare i tributi Inps, senza specificare se questa attività da professionista deve essere prevalente o meno rispetto a quella dell’imprenditore socio della S.r.l. .

Ti dico questo perché questo elemento è descritto nel sito dell’Inps ma è anche vero che, con l’iscrizione alla cassa di un professionista aprendo una partita Iva, di fatto affermeresti di esercitare l’attività in modo prevalente.

L’imprenditore dovrebbe, quindi, avere il coltello dalla parte del manico.

Ma a parte le istruzioni di ComUnica riportate qui sopra, penso sia prima fondamentale riportare anche quello che afferma l’Inps in merito alla possibilità di avere un professionista che evita di pagare i contributi Inps della gestione commercianti.

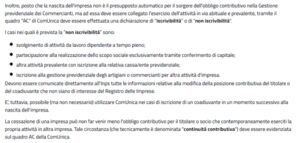

Ecco quello che dice l’Inps sul suo sito nazionale quando dichiari che un socio di S.r.l. lavora all’interno della società

Premetto che è una pagina “archiviata” dall’Inps, ma comunque serve per avere un valore indicativo di cosa l’Inps pensa in merito alla posizione dei professionisti.

Noterai che in parte ricalca quanto è già indicato dalle istruzioni di ComUnica viste in precedenza, ma con una cosa aggiunta rispetto a prima che potrebbe veramente fare la differenza.

|

Ecco, in questo pezzo l’Inps afferma che i casi in cui è prevista la NON iscrivibilità alla gestione commercianti Inps è “altra attività prevalente con iscrizione alla relativa cassa/ente previdenziale”.

Dunque, l’Inps afferma che l’iscrizione del professionista alla gestione commercianti NON è prevista solo se l’attività della partita Iva come professionista con un Albo è prevalente rispetto a quella dell’attività operativa del socio della S.r.l. .

Questo fa comprendere che, in caso in cui l’attività del professionista fosse “minima” (rispetto all’attività operativa come socio della S.r.l.), allora sarebbe obbligato a pagare sia i contributi della Cassa professionale, sia i contributi Inps della gestione commercianti del 24%.

Di fatto l’imprenditore sprecherebbe il 24% di contributi Inps che potrebbe risparmiare se l’attività operativa del socio lavoratore fosse minore rispetto all’attività esercitata come professionista iscritto ad un Albo professionale.

In sintesi: nel caso in cui il socio operativo della S.r.l. lavorasse in misura minore rispetto all’attività della partita Iva come professionista, allora NON deve pagare i contributi Inps della gestione commercianti del 24%.

L’Inps ha aggiunto il criterio della prevalenza rispetto a quanto indicato nelle istruzioni di ComUnica.

Ora che hai queste informazioni, reputo utile amalgamarle in un qualcosa di più pratico e considero fondamentale esprimere qual è l’elemento vero sotto il profilo pratico.

Quello che mi contraddistingue da altri commercialisti, o imprenditori, che parlano di Fisco è che io non tratto solo la teoria, ma analizzo anche come queste cose si svolgono a livello pratico perchè vivo quotidianamento il rapporto con gli Enti.

Com’è la realtà sotto il profilo pratico?

Sotto il punto di vista pratico, attualmente l’Inps NON sta iscrivendo d’ufficio i soci operativi di S.r.l. che hanno anche una partita Iva come professionisti con un Albo e iscrizione alla Cassa professionale.

In questo modo il professionista con partita Iva evita di pagare sia i contributi fissi Inps annuali di euro 3.850,00 circa ed i contributi eccedenti il reddito minimale del 24% dell’attività svolta come socio operativo della S.r.l. .

Questa situazione gli permette di tagliare il 24% di tributi utilizzando una S.r.l., cosa che non avrebbe potuto fare se avesse esercitato l’attività della società con la medesima partita Iva.

Per te significa che, per un utile elevato, esempio euro 100.000,00 da imputare al socio, il risparmio potrebbe arrivare a circa euro 25.000,00 ogni anno, che diventerebbero 250.000,00 euro in 10 anni.

Se vuoi essere veramente sicuro di dormire maggiormente sonni tranquilli, devi fare in modo che l’attività professionale svolta sia prevalente rispetto all’attività operativa che svolgi nella S.r.l. .

Anche se è vero che l’Inps attualmente non apre d’ufficio una posizione Inps commercianti al socio della S.r.l. che ha una partita Iva che è iscritto ad una Cassa professionale (perché magari ha difficoltà ad ottenere le prove con la paura di dover pagare le conseguenze di un processo in caso di sconfitta), di sicuro potresti dormire sonni più tranquilli perché sei sicuro di aver seguito le indicazioni presenti sul sito dell’Inps.

In sostanza, quello che l’Inps non vuole è il fatto di aprire una partita Iva come professionista con Albo solo come pretesto per evitare di pagare i contributi Inps commercianti del 24%.

In un certo senso se per anni un professionista fosse iscritto alla cassa di appartenenza, non esercitasse la professione, ma svolgesse prevalentemente l’attività operativa nella S.r.l., allora l’Inps potrebbe insinuarsi e chiedergli di pagare i contributi al socio operativo della S.r.l. iscrivendolo d’ufficio alla gestione commercianti Inps (questo nonostante sia l’Inps che debba raccogliere le prove).

In tutti i casi, ti ricordo che risparmi i contributi Inps della gestione commercianti del 24% se hai una partita Iva come professionista iscritto alla Cassa ed eserciti questa ultima attività in modo prevalente, mentre dovrai sempre pagare i contributi Inps presenti sul compenso della busta paga da amministratore (ossia i contributi della gestione separata).

In quali casi il socio operativo della S.r.l., che ha una partita Iva come professionista iscritto alla Cassa, può tagliare il 24% dei tributi?

Quando:

- È un professionista iscritto all’Albo e alla Cassa professionale;

- Paga ovviamente i contributi alla Cassa professionale relativa all’Albo (ossia non è un professionista senza cassa che paga i contributi alla gestione separata);

- Ha le quote di una S.r.l.;

- Svolge anche l’attività operativa della S.r.l.;

- Fa il socio operativo nella S.r.l. in modo “minore” rispetto all’attività della partita Iva da professionista;

- Se, cioè, l’attività da professionista con Albo svolta con la partita Iva è maggiore rispetto all’attività del socio operativo della S.r.l. .

Conclusioni

Grazie alle informazioni che hai ottenuto da questo nuovo articolo del blog di Efficacia Fiscale sai come tagliare del 24% i tributi del professionista con Albo che lavora come socio operativo di una S.r.l. con la certezza di dormire sonni tranquilli.

Vuoi approfondire questo o altri temi?

👉 Iscriviti al blog Efficacia Fiscale: in questo modo sarai sempre informato appena pubblicherò un nuovo articolo.

🎙 Seguimi anche su YouTube, dove ogni settimana analizziamo strumenti e strategie per migliorare l’organizzazione fiscale e prevenire rischi d’impresa.

In tutti i casi in cui hai un’attività imprenditoriale, sappi che scegliere di utilizzare una S.r.l. può offrirti maggiori possibilità di pianificazione fiscale, protezione patrimoniale e organizzazione strategica rispetto ad altre forme giuridiche.

La normativa italiana prevede specifici strumenti di risparmio fiscale applicabili alle S.r.l., e in certi scenari, se ben gestiti, questi strumenti possono contribuire a contenere il carico tributario in modo significativo.

In molti casi, un’impresa individuale può trovarsi a sostenere un carico tributario complessivo piuttosto elevato, considerando imposte dirette, contributi previdenziali e addizionali locali.

Al contrario, una S.r.l. ben strutturata e gestita con attenzione può beneficiare di un’imposizione più contenuta, grazie all’uso combinato di strumenti di pianificazione fiscale previsti dalla normativa.

Naturalmente, ogni situazione va valutata in base a variabili come utile, liquidità, struttura dei compensi, regime fiscale adottato e obiettivi imprenditoriali.

La Contabilità Controllata, ad esempio, è un metodo operativo che permette di monitorare con continuità i numeri della tua S.r.l., aiutandoti a individuare margini di ottimizzazione e a gestire con consapevolezza le decisioni economiche e fiscali.

Non si tratta di una formula magica, ma di un approccio basato sull’analisi dei dati e sulla coerenza delle scelte imprenditoriali.

Se stai valutando soluzioni per la gestione fiscale di una S.r.l., ricorda che le scelte più efficaci dipendono da variabili specifiche: dimensioni aziendali, utili, liquidità, regime fiscale e obiettivi di lungo periodo.

La normativa offre strumenti di ottimizzazione previsti dalla legge, ma la loro applicazione va sempre calibrata sulla tua situazione.

RICORDA CHE:

Le informazioni contenute in questo articolo hanno scopo divulgativo e non sostituiscono una consulenza fiscale personalizzata.

Scrivimi a info@efficaciafiscale.com con oggetto “Contabilità Controllata” per maggiori dettagli.

Vuoi ridurre le imposte della tua S.r.l.?

Segui questi passi:

Scarica il manuale gratuito con oltre 94 strategie fiscali.

Prenota uno screening fiscale gratuito di 15 minuti:

[clicca qui]: https://www.contabilitacontrollata.com/3-schedule-page-1?cf_uvid=15d09e48fe88d17e50d696a1d9da9fcd

Acquista il libro “Come ridurre le imposte della S.r.l.” cliccando su questo link: https://www.contabilitacontrollata.com/optinf1whvr6y

📞 Per domande o osservazioni, lascia un commento all’articolo o scrivici direttamente.

Numero verde:

Numero verde:  WhatsApp:

WhatsApp:  E-mail:

E-mail:

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!